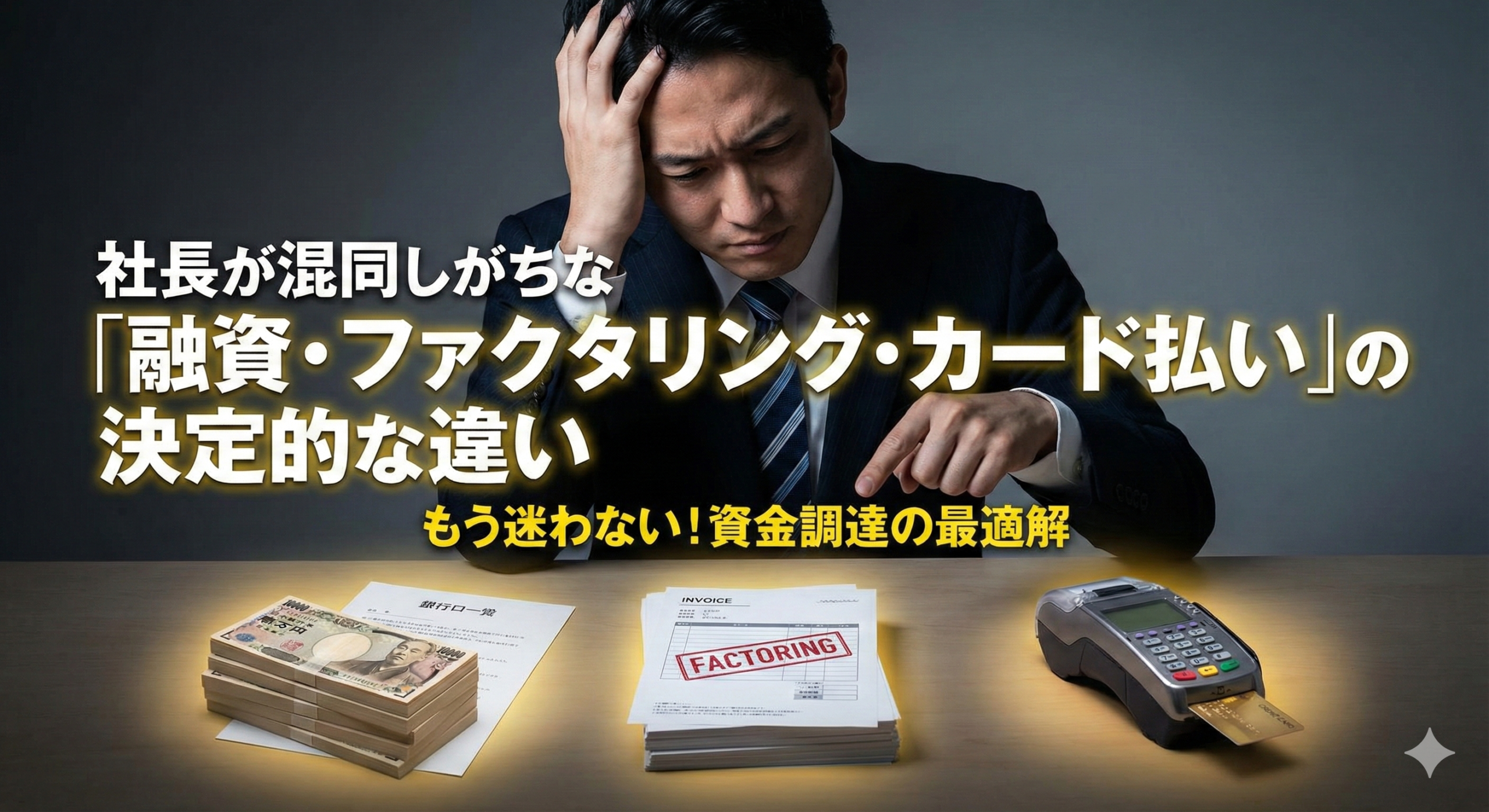

法人の資金繰りで「融資・ファクタリング・カード払い」はそれぞれ別物

結論からお伝えします。

法人の資金繰りで使われる「融資」「ファクタリング」「カード払い」は、似ているようで本質はまったく別物です。

違いはシンプルで、「なぜお金が動くのか」という理由が異なります。

この違いを理解せずに選ぶと、

・想定外のコストがかかる

・資金繰りがかえって苦しくなる

・後戻りできない選択をしてしまう

といった失敗につながりやすいのが実情です。

この記事では、社長が判断しやすいように、コスト・スピード・審査・会計処理という4つの軸で整理します。

読み終わる頃には、「今の自社に合う手段」が言語化できる状態になるはずです。

融資、ファクタリング、カード払いの具体的な違いは?

まずは混同しがちなポイントを、一言で整理します。

- 融資:金融機関などからお金を借り、将来返す前提の「借金」

- ファクタリング:売掛金を早く現金に変える「資金化」

- カード払い:支払い自体を後ろにずらす「先送り」

どれも資金繰りに効きますが、性質はまったく違います。

ここを誤解したまま進むと、判断を誤りやすくなるため注意しましょう。

法人の「融資」「ファクタリング」「カード払い」の仕組みを理解する

ここでは専門用語を極力使わず、「お金がどこから来て、何を根拠に動くのか」という視点で整理します。

法人融資とは

法人融資は、銀行や信用金庫などからお金を借りる行為です。

当然ですが、返済義務があり、利息(金融コスト)が発生します。

重要なのは、「今いくら借りられるか」ではなく、

毎月いくらなら無理なく返せるかを基準に考えることです。

融資は資金繰りを安定させる強力な手段ですが、

返済計画が曖昧なまま借りると、後から経営を圧迫します。

ファクタリングとは

ファクタリングは、まだ入金されていない売掛金を、ファクタリング会社に買い取ってもらい、早期に現金化する仕組みです。

大きく分けると、

- 2社間ファクタリング:取引先に知られずに利用できるが、手数料は高め

- 3社間ファクタリング:取引先の承諾が必要だが、手数料は比較的低い

借金ではありませんが、手数料という形で確実にコストは発生します。

カード払いとは

カード払いは、資金を増やす手段ではありません。

支払いのタイミングを後ろにずらす仕組みです。

代表的なのが、

- 法人カードでの仕入れ・経費決済

- 請求書をカードで支払えるサービス

「今は現金が出ていかない」だけで、後日まとめて引き落とされる点を忘れてはいけません。

それぞれをコスト・スピード・審査・会計処理で比較する

ここが意思決定の肝です。

社長としては、感覚ではなく「違い」を理解した上で選ぶ必要があります。

資金調達コストの違い

融資は金利、ファクタリングは手数料、カード払いも手数料がかかります。

ただし、負担の出方(コスト)が違う点が重要です。

融資は長期で見ると低コストになりやすい一方、ファクタリングやカード払いは短期的には便利でも、回数が増えると負担が重なります。

「安い・高い」だけでなく、どのくらいの期間、どの頻度で使うかまで考える必要があります。

入金・資金化スピードの違い

スピード重視なら、ファクタリングやカード払いの方が現実的な場面もあります。

一方、融資は時間がかかることが多いですが、一度整えば中長期の安定につながります。

「今月を乗り切る」のか、「半年先を楽にする」のかで、選択肢は変わります。

審査・必要書類の違い

見られるポイントも異なります。

- 融資:決算内容、返済能力、事業の継続性

- ファクタリング:売掛先の信用力、売掛金の内容

- カード払い:カードの利用枠

「ファクタリングは審査がない」「カード払いは誰でも使える」といった誤解は危険です。

会計・税務の考え方の違い(借入金/売掛金の扱い/手数料処理の注意点)

会計上の扱いも違います。

- 融資:借入金として負債に計上

- ファクタリング:売掛金の消滅+手数料計上

- カード払い:未払金・立替金として処理

処理を誤ると、資金繰りと数字のズレが生じます。細かい仕訳よりも、「性質の違い」を理解することが大切です。

法人の資金繰り別:融資・ファクタリング・カード払いの向き不向き

中期の資金繰りなら法人融資がお勧めな理由

場当たり対応から抜け出すには、やはり融資で運転資金を確保するのが王道です。

「いくら借りられるか」ではなく、「毎月いくら返せるか」から逆算する発想が重要です。

売掛金が多い業種の資金繰りならファクタリングが刺さる場面

入金サイトが長い業種では、ファクタリングが資金繰り改善に効く場面があります。

ただし、常用すると利益が削られます。

一時的な手段として位置づける意識が欠かせません。

仕入れ・広告・外注の支払いを平準化したいならカード払いが効く場面

カード払いを使えば、実際の支払いは翌月以降にまとめられるため、売上入金 → 支払いという順番を作りやすくなります。

これは資金を増やしているわけではありませんが、現金残高の上下動を抑える効果があります。

特に、広告費や外注費のように「毎月ほぼ同額だが、支払いタイミングが重なりやすい支出」は、カード払いに切り替えるだけで、月中・月末の資金繰りが一気に読みやすくなります。

失敗回避|社長が混同して資金繰りを悪化させる落とし穴(経験談を交えて)

「カード払い=資金調達」と勘違いして、月末に詰むパターン

私自身、創業期にこれをやりました。

支払いが楽になった気がして、使い過ぎた結果、翌月に一気に資金が出ていきました。

カード払いは先延ばし。資金繰り表で見える化しないと、必ず痛い目を見ます。

「ファクタリング=借金じゃないから安心」で依存するパターン

借金ではありませんが、利益は確実に削られます。回数と目的を決めずに使い続けると、確実に体力を奪われていきます。

「融資は通らない」と決めつけて準備をやめるパターン

準備不足で諦めるのは、機会損失です。実は多くの社長がこのような考えで、融資を諦めている人が多いです。

特に昨今は銀行はしぶって、なかなか融資をおろしてくれないという話があちらこちらで耳にします。

しかし、絶対に融資がおりないということはないので、最低限の数字と説明があれば、チャレンジする価値は十二分にあると思います。

法人の資金繰りで迷ったときの判断手順(融資・ファクタリング・カード払い)

3分でできるチェックリスト(緊急度/必要額/返済余力/売掛の有無/カード枠)

- 今すぐ必要か

- いくら必要か

- 返せるか

- 売掛金はあるか

- カード枠は余っているか

この5点を整理するだけで、選択はかなり明確になります。

次の一手(資金繰り表の作成、金融機関相談の準備、手数料の見積もり比較)

理解で終わらせず、行動に落としてください。

資金繰りは、早く向き合うほど選択肢が増えます。

焦らず、しかし先送りせず。

それが社長としての資金繰り判断だと、20年経営してきて強く感じています。

※記事の真偽性及び、記事の内容を実行した場合の効果などを保証するものではありません。こちらの情報は、ご自身の自己責任でご活用ください。

コメント